当全球医药创新浪潮席卷而来,一家中国药企正以”全球新”战略强势崛起。近日,劲方医药再度向港交所递交招股书,其核心产品——国内首个KRAS G12C抑制剂达伯特(氟泽雷塞片)已相继在中国大陆和澳门获批上市。这家手握”全球首个”创新药的企业,能否在资本市场上演一场逆袭大戏?

”全球首个”加持,劲方医药凭什么突围?

劲方医药的底气,来自于其核心产品达伯特的”全球新”属性。作为国内首个、全球第三个获批的KRAS G12C抑制剂,达伯特已在中国大陆和澳门获批上市,用于治疗携带KRAS G12C突变的非小细胞肺癌(NSCLC)患者。

“KRAS G12C突变是NSCLC中最常见的致癌基因突变之一,但此前一直缺乏有效的治疗方案。”劲方医药相关负责人表示,”达伯特的获批,填补了这一领域的空白。”

更令人瞩目的是,劲方医药正在推进的氟泽雷塞联合西妥昔单抗治疗方案,是全球首个KRAS G12C抑制剂与EGFR抑制剂联合用于一线NSCLC治疗的方案。临床数据显示,该方案的客观缓解率(ORR)高达80%,疾病控制率(DCR)达100%,中位无进展生存期(mPFS)为12.5个月,展现出显著的疗效优势。

“我们的目标是成为全球KRAS G12C抑制剂领域的领导者。”劲方医药CEO表示,”通过持续创新和国际化布局,我们相信达伯特有望在全球市场占据重要地位。”

商业化元年:机遇与挑战并存

随着达伯特的获批上市,劲方医药正式迈入商业化阶段。然而,创新药的商业化之路并非坦途。

招股书显示,2023年、2024年和2025年前四个月,劲方医药的营业收入分别为0.74亿元、1.05亿元和0.82亿元,净亏损分别为5.08亿元、6.78亿元和0.66亿元。尽管营收有所增长,但亏损仍在持续,研发开支依然高企。

“创新药的商业化需要时间。”医药行业分析师指出,”达伯特刚刚获批上市,市场渗透率还很低,短期内难以贡献显著收入。”

此外,劲方医药的产品管线虽然丰富,但除了达伯特外,其他产品大多处于早期研发阶段,距离商业化还有较长的路要走。

未来展望:穿越周期,静待花开

尽管面临商业化初期的挑战,劲方医药的未来依然充满想象空间。

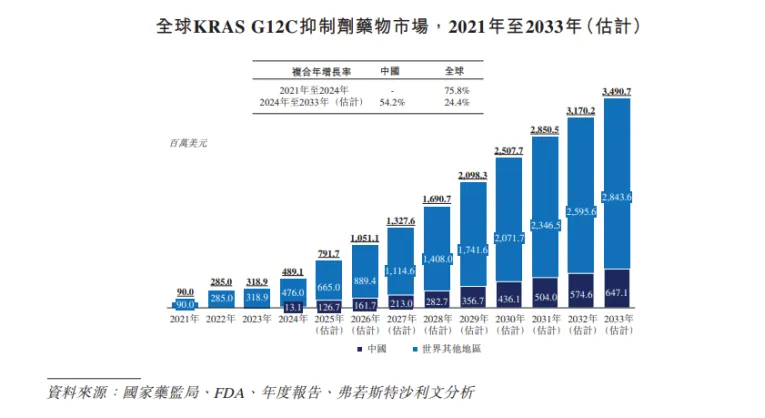

首先,KRAS G12C抑制剂市场前景广阔。弗若斯特沙利文数据显示,全球KRAS G12C抑制剂药物市场预计将从2024年的4.891亿美元快速增长至2033年的34.907亿美元,复合年增长率为24.4%。

其次,劲方医药的研发管线储备丰富。除了达伯特外,其另一款核心产品GFH375是全球最先进的口服生物可利用KRAS G12D抑制剂之一,有望填补KRAS G12D突变治疗领域的空白。

“我们相信,随着达伯特的市场渗透率提升和更多产品的获批上市,劲方医药有望在未来几年实现盈利。”劲方医药CEO表示,”我们将继续坚持’全球新’战略,为全球患者提供创新的治疗方案。”

新闻总结:创新药企的破局之道

劲方医药的IPO之路,折射出中国创新药企的发展现状与挑战。

- ”全球新”是核心竞争力:劲方医药凭借达伯特的”全球首个”属性,在KRAS G12C抑制剂领域占据了先发优势。

- 商业化需要时间:创新药的商业化是一个漫长的过程,短期内亏损难以避免。

- 研发管线决定未来:丰富的产品储备是药企持续发展的关键。

对于投资者而言,劲方医药的故事才刚刚开始。在创新药赛道上,只有那些真正拥有核心技术和商业化能力的公司,才能穿越周期,最终脱颖而出。