近日,英国《银行家》杂志发布的2025年“全球银行1000强”榜单,揭示了全球银行业的最新格局与盈利能力变化。这份榜单不仅是一份银行实力的排名,更是全球经济形势和利率走势的晴雨表。2024年全球银行1000强税前利润同比增长3%,但各区域发展却呈现出明显的分化态势。

美国:银行业盈利能力飙升,摩根大通一骑绝尘

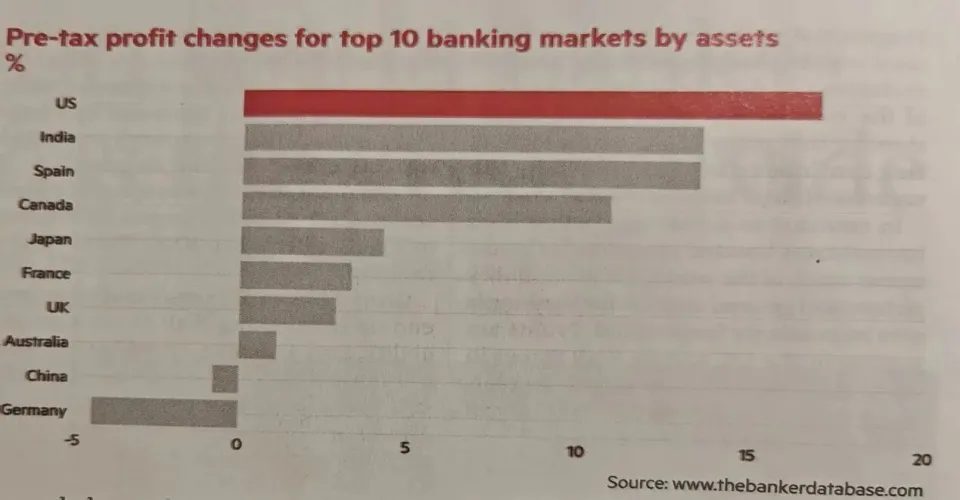

美国上榜银行在2024年展现出强劲的盈利能力,税前利润同比增长17%,成为全球银行业的亮点。摩根大通更是创下了全球银行业历史纪录,税前利润高达751亿美元,超过此前单家银行税前利润的纪录——工商银行2021年的667亿美元。摩根大通不仅在商业银行业务上表现出色,其投行业务更是连续16年全球第一,2024年投行手续费收入和业务排名领先。美国前四大银行中,摩根大通、花旗集团税前利润实现两位数同比增长,高盛和摩根士丹利也有显著增长。

美国银行业盈利能力强的原因在于其创新能力、占据全球产业链价值链制高点、较高的社会资本回报率以及发达的资本市场。美国已实现混业经营,大型商业银行深度参与资本市场,增加了收入来源并平滑了收入波动。尽管美联储从2024年9月开始降息,但目前利率仍处于较高位,美国商业银行净息差也相对较高。

欧洲:利润同比下降,银行面临诸多挑战

与美国的强劲表现形成鲜明对比的是,欧洲银行业利润同比下降。2024年西欧上榜银行税前利润同比下降5.47%,中东欧上榜银行同比下降4.5%。虽然2023年欧洲银行利润增长高达40.7%,得益于通胀环境下央行大幅加息,但2024年随着降息,利润增长势头不再。

欧洲银行面临着诸多挑战,如汇丰业务重心转移、部分银行并购交易受阻等。前50强中的17家欧洲银行,按一级资本排名,多数名次下降或不变。欧洲银行虽然在发现新业务机会和市场方面有一定能力,但行动迟缓,错失发展时机。

中国:低利率环境下利润负增长,亟待突破

中国银行业在2024年面临低利率环境的挑战,利润出现负增长。前50强中有15家中国银行,其中8家税前利润负增长,158家上榜银行的净利息收入同比下降4%。中国商业银行的平均净息差持续下跌,2025年二季度进一步跌到1.42%。

中国银行业的非息收入占比有所提升,但仍面临利息收入增长放缓、手续费和佣金收入增长困难等问题。金融监管部门开始担心银行净息差太低、利润低导致金融风险,银行业开始“反内卷”。中国已成为全球利率洼地,境外机构来中国发行人民币债券(熊猫债)增多。

新闻总结

2025年“全球银行1000强”榜单反映出全球银行业各区域发展的分化。美国银行业凭借创新能力、高利率环境和发达的资本市场,盈利能力飙升;欧洲银行业则受降息、业务挑战等因素影响,利润同比下降;中国银行业在低利率环境下,面临利润负增长和净息差过低的挑战。未来,中国银行业需要提升盈利能力,加强“商行 + 投行”一体化经营,以在全球金融市场中更具竞争力。全球银行业的发展也将继续受到经济形势、利率走势和市场竞争等多种因素的影响。