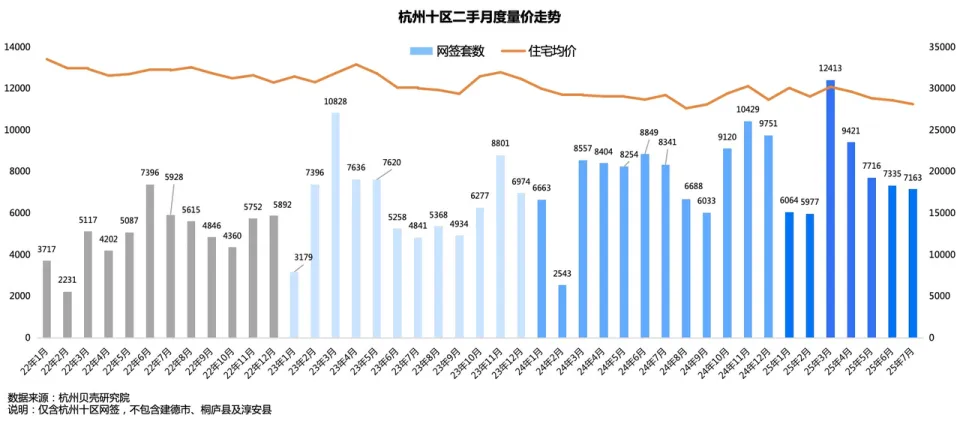

在楼市传统淡季的 7 月,杭州二手房市场交出了一份略显意外的成绩单。市区(含富阳、临安)共成交 7163 套,环比 6 月仅微降 2.3%,不仅远超 2023 年同期的 4841 套和 2022 年的 5928 套,更延续了 3 月冲高后稳步回落的温和态势。这份 “稳” 的背后,是刚需房源的持续发力与学区房的意外爆发,共同撑起了淡季市场的热度。

成交量的稳定态势,在数据对比中尤为明显。自今年 3 月以 12413 套创下阶段性高点后,杭州二手房成交量虽逐月回落,但幅度始终温和。7 月 7163 套的成绩,在传统淡季中已属亮眼,杭州贝壳研究院的前瞻数据显示,8 月成交量预计仍将维持在 7000 套左右,市场活跃度未见大幅萎缩迹象。不过,与成交量相对稳定形成反差的是价格的持续下行 ——7 月成交住宅网签均价 28128 元 /㎡,环比下跌 1.6%,同比下跌 3.7%,“量稳价跌” 成为当前市场的主要特征。

刚需群体的持续入场,是支撑成交量的核心力量。从房源面积看,60㎡以下房源成交占比达 12.9%,同比提升 2.3 个百分点;60-90㎡房源占比 38.4%,同比提升 1 个百分点,两者合计占比超五成。总价段分布同样印证了这一趋势:200 万元以内房源成交占比 47%,200-300 万元房源占比 24%,中低总价房源成为市场绝对主力。与之相对的是,大面积、高总价的改善型房源成交占比普遍下滑,显示在当前市场环境下,购房者更倾向于 “以小换小”“以低门槛上车” 的务实选择。

学区房的二次交易高峰,成为 7 月市场最大亮点。往年淡季鲜少活跃的学区房,今年却异军突起,多个名校学区小区成交量甚至超过旺季。文澜实验学校学区房表现最为抢眼,7 月成交 61 套,较 4-6 月的月均 29 套暴涨 110%,其中锦文雅苑以 16 套成交量占据四分之一份额,60㎡左右、总价 180-200 万元的小户型成为家长首选。江南实验学校因录取落户年限高达 5 年 10 个月,倒逼家长提前布局,东方郡 7 月成交 16 套,同比激增 300%,湘云雅苑成交 11 套,同比增长 175%。此外,卖鱼桥小学学区的湖墅新村、仓基新村等小区,30-40㎡、总价 100 万元左右的 “迷你户型” 也持续走俏,低门槛属性成为吸引家长的关键。

老小区借此东风重返热门成交榜单。过去长期被次新房挤压的老小区,在学区房热度带动下重新回归视野。湖墅新村、仓基新村等小区凭借 “名校 + 小户型” 的组合,频繁出现在成交榜单前列,不仅打破了 “次新房垄断热门榜” 的格局,更印证了学区资源对老小区价值的提振作用。业内人士分析,随着入学政策的严格化,家长对学区房的购置计划不断提前,淡季反而成为 “错峰入手” 的窗口期,这也使得学区房交易呈现出 “旺季更旺、淡季不淡” 的新特征。

对于后续市场,多数机构持谨慎乐观态度。尽管刚需与学区房构成双重支撑,但价格下行压力仍在,改善型需求的持续退潮也意味着市场复苏动力尚不充足。8 月作为传统淡季的延续,成交量预计将维持在 7000 套左右的平台期,而学区房的热度能否持续,或将取决于入学政策的进一步明朗与家长的置业信心。总体来看,杭州二手房市场正处于 “以价换量” 向 “量稳价企” 过渡的关键阶段,刚需与学区房的支撑力度,将成为决定市场走向的重要变量。