在竞争激烈的生物医药领域,信达生物正全力冲刺百亿营收大关,其一举一动备受行业瞩目。8 月 7 日晚间,信达生物发布公告,2025 年上半年公司产品总营收强势突破 52 亿元,同比增长 35%,第二季度产品总营收超 27 亿元,同比增长 30%,环比增长 12.5%。这一成绩的取得,无疑为其冲击百亿营收注入了一剂强心针。

从产品布局来看,信达生物的产品管线分为肿瘤和综合两大类。长期以来,肿瘤领域一直是信达生物的主要收入来源,信迪利单抗作为其拳头产品,多年来为公司贡献了大量销售收入。尽管信达生物未再披露信迪利单抗的营收贡献占比,但截至 2024 年末,信迪利单抗已成为中国处方量最大的 PD – 1 药物,稳固的市场地位可见一斑。不过,在竞争激烈的肿瘤药物市场,仅靠一款产品难以支撑公司的持续高速增长,新产品的表现成为关键。

2024 年,信达生物迎来新产品的集中获批期,一口气新增五款药物。三款肺癌靶向药氟泽雷塞片、己二酸他雷替尼胶囊和利厄替尼片,以及全球首款非共价 BTK 抑制剂匹妥布替尼片,分别在肺癌和血液瘤治疗领域发力。这些新产品正逐步在市场上崭露头角,其营收占比持续上升,成为公司增长的新动力。

综合产品线同样展现出巨大潜力。其中,玛仕度肽注射液的获批意义重大。作为国产首款用于成人肥胖或超重人群长期体重控制的 GLP – 1 类药物,它在国内 GLP – 1 类药物市场竞争日益激烈的当下,为信达生物开辟了新赛道。首席财务官由飞透露,在商业化布局上,除传统医疗机构渠道,信达生物还将在线上、零售渠道同步发力,且该产品的降糖适应症预计今年下半年获批,有望进一步拓宽市场。此外,中国首款抗 IGF – 1R 单抗替妥尤单抗(信必敏)的获批,也为综合产品线增添了有力砝码,为公司在相关疾病治疗领域抢占了先机。

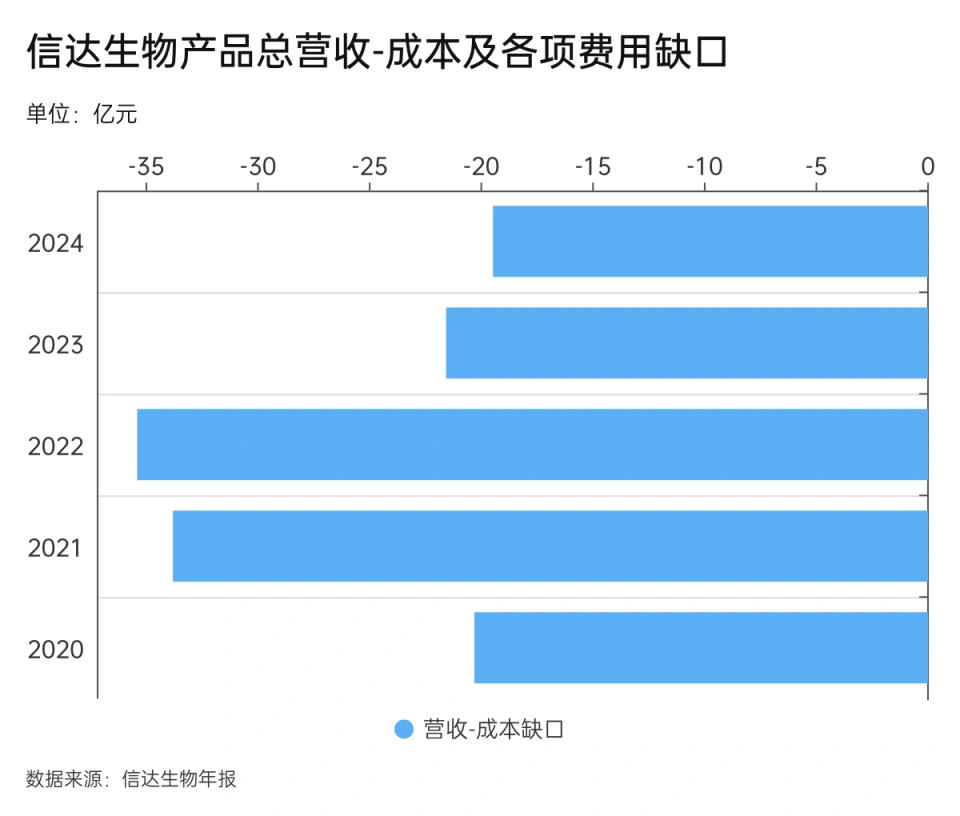

然而,信达生物在冲击百亿营收的道路上并非一帆风顺。过去五年,公司产品收入一直无法完全覆盖生产成本和经营开支。尽管 2024 年非国际财务报告准则口径下的利润(Non – IFRS)、息税及摊销前利润首次转正,但净利润仍为负数。此次公告中,信达生物也未透露净利润是否扭亏为盈。目前国内 GLP – 1 类药物市场已呈现红海竞争态势,玛仕度肽注射液面临诸多竞争对手。据统计,截至 2025 年 7 月,用于治疗 2 型糖尿病、超重或肥胖症的 GLP – 1 类药物已达 21 款,还有大量候选药物处于临床阶段。

面对挑战,信达生物积极布局。公司目前已有 16 款产品获批上市,另有 2 款在国家药监局审评中,4 个新药分子处于三期或关键临床阶段,约 15 个新药已进入临床试验。董事长兼 CEO 俞德超重申了 2027 年达到 200 亿元产品收入的目标,并提出到 2030 年实现 5 条管线进入全球多中心 3 期临床研究。随着研发的持续推进和商业化布局的不断完善,信达生物有望在肿瘤和综合产品线取得更多突破,提升市场份额,实现营收的跨越式增长。

在这场百亿营收的冲刺中,信达生物凭借丰富的产品管线、积极的市场策略以及持续的研发投入,已展现出强劲的增长势头。尽管前路布满荆棘,但只要能有效应对竞争压力,充分挖掘产品潜力,其在生物医药领域的前景依然值得期待。